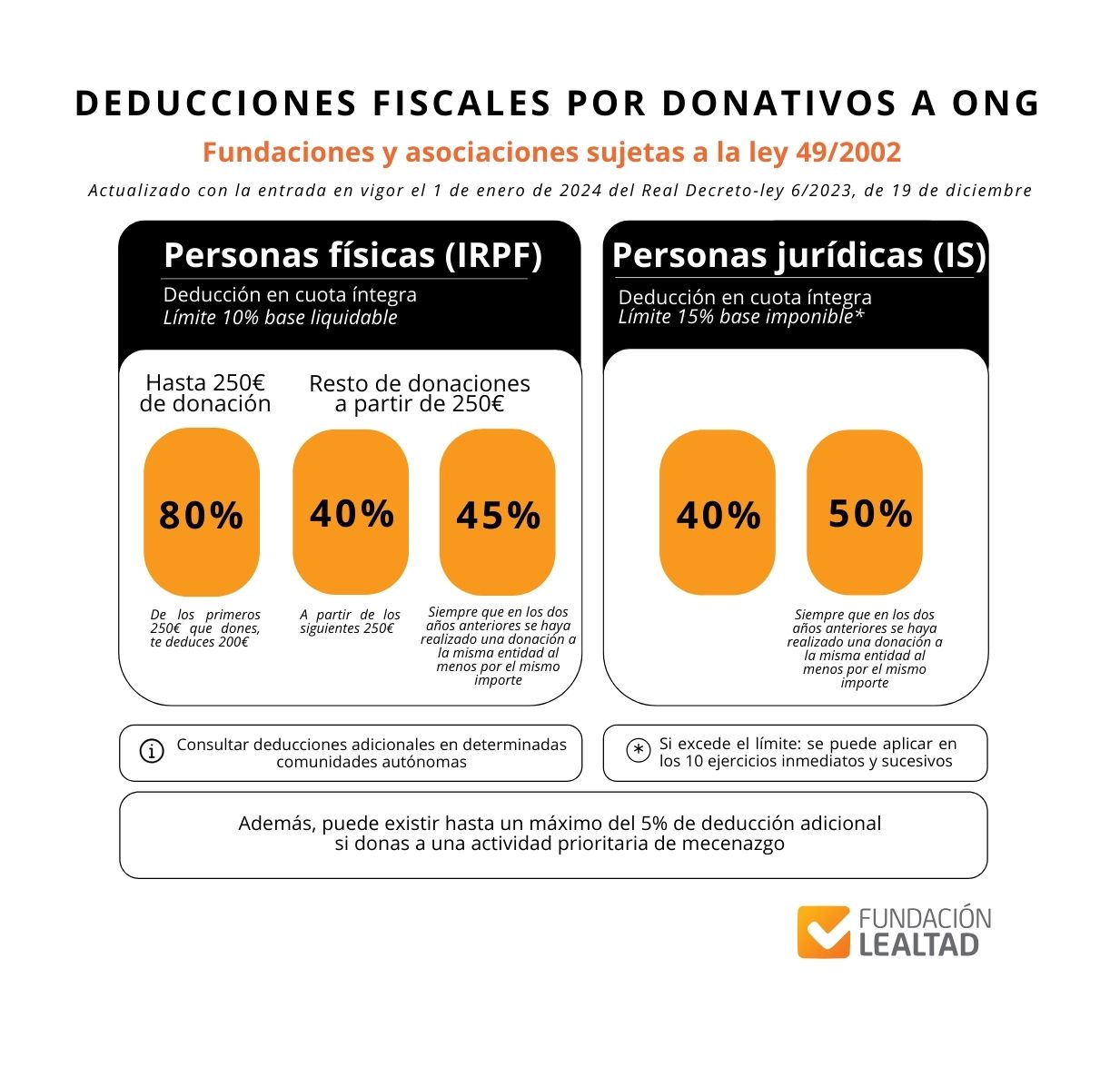

El Real Decreto-ley 6/2023, de 19 de diciembre publicado en el BOE de 23 de diciembre de 2023 incluye una modificación del artículo 19 de la Ley 49/2002 que, en el caso de las personas físicas, incrementa del 35% al 40% el porcentaje de deducción aplicable con carácter general.

Además se amplía la cuantía del micromecenazgo de 150€ a 250€, por lo que se incentiva la generación de este tipo de donativos ya que esa ampliación de la cuantía permite aplicar el porcentaje del 80% a una mayor cantidad de donativos.

En el caso de personas jurídicas también se incrementa el porcentaje de deducción que pasa del 35% al 40%. La base de esta deducción no podrá exceder del 15 % de la base imponible del período impositivo, frente al 10% anterior. Las cantidades que excedan de este límite se podrán aplicar en los períodos impositivos que concluyan en los diez años inmediatos y sucesivos.

Asimismo, para premiar el mecenazgo sostenido en ambos casos si en los dos años anteriores se ha realizado la donación a la misma entidad al menos por el mismo importe la deducción aumenta al 45% en el caso de personas físicas y al 50% para las personas jurídicas (ambos porcentajes se situaban hasta ahora en el 40%).

Este incremento afecta a los donativos realizados por contribuyentes de IRPF y por contribuyentes del Impuesto sobre la Renta de No Residentes que operen en territorio español sin establecimiento permanente. Los nuevos porcentajes de deducción aplican desde 1 de enero de 2024 a los donativos a entidades acogidas a la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos al mecenazgo.

En resumen, los nuevos porcentajes de deducción son los siguientes:

- Deducción del 80% para los primeros 250 euros donados.

- A partir de ese importe, es decir para el importe donado por encima de los primeros 250 euros:

- Deducción del 40%.

- Deducción del 45% siempre que en los dos años anteriores se haya realizado una donación a la misma entidad al menos por el mismo importe.

Las deducciones fiscales para personas jurídicas en el Impuesto de Sociedades son:

- Deducción del 40% (con el límite del 15% de la base imponible).

- La deducción pasa al 50% siempre que en los dos años anteriores se haya realizado una donación a la misma entidad al menos por el mismo importe.

Puedes visualizar y descargar la imagen con los nuevos porcentajes de deducción pinchando aquí.