A menudo, leemos en redes sociales o en prensa referencias a las ONG y observamos cierta confusión respecto a fundaciones y asociaciones. ¿Cuáles son sus principales características? ¿En qué se diferencian? ¿Todas las asociaciones y fundaciones son ONG? En este artículo vamos a abordar estas cuestiones usando el menor número posible de “tecnicismos” y jerga legal. Pero antes comencemos por el principio:

¿Qué significan las siglas ONG?

ONG son las siglas de Organización No Gubernamental. Es un concepto que utilizó por primera vez Naciones Unidas tras la Segunda Guerra Mundial y se refiere a entidades sin ánimo de lucro que persiguen fines de interés general. Primeros conceptos clave:

- Sin ánimo de lucro, es decir, no reparten beneficios a sus socios o fundadores. Pero sin ánimo de lucro no significa con ánimo de pérdida, porque son entidades que buscan ser sostenibles, eficientes y generar reservas que permitan su funcionamiento en el medio y largo plazo.

- Fines de interés general, buscan el bien común, de la sociedad en su conjunto o de una parte significativa de la misma, y no el de un grupo reducido y concreto de personas.

Ahora bien, las ONG no son una forma jurídica. Las ONG adoptan dos personalidades jurídicas, asociación y fundación. Ambas se crean con una escritura de constitución, cuentan con unos estatutos que regulan su funcionamiento, se inscriben en el registro correspondiente y llevan una contabilidad anual.

Asociaciones

Las asociaciones son entidades sin fines de lucro que se crean mediante el acuerdo de tres o más personas físicas y/o jurídicas, que se comprometen a poner en común conocimientos, medios y actividades para conseguir unas finalidades de interés general o particular.

Un ejemplo para aclarar este punto: una asociación de antiguos alumnos es una entidad sin ánimo de lucro que persigue fines de interés particular para un grupo concreto de personas (los antiguos alumnos que la conforman). Por lo tanto, no es una ONG.

La normativa que regula las asociaciones es la Ley Orgánica 1/2002, de 22 de marzo, reguladora del Derecho de Asociación.

Fundaciones

Las fundaciones son organizaciones sin ánimo de lucro que tienen afectado de modo duradero su patrimonio a la realización de los fines de interés general definidos por los fundadores en los estatutos. Para su constitución, es necesario aportar un mínimo de 30.000€ como dotación fundacional. Por definición, las fundaciones no pueden tener fines de interés particular.

La normativa que regula las fundaciones es la Ley 50/2002, de 26 de diciembre, de Fundaciones.

Órgano de gobierno

Tanto las asociaciones como las fundaciones deben contar con un órgano de gobierno que rige el funcionamiento de la entidad y vela por el cumplimiento de sus fines.

Asamblea General y Junta Directiva – asociaciones

Las asociaciones son asamblearias, su órgano de gobierno supremo es la Asamblea General que está formada por todos los socios con voz y voto. Tiene algunas funciones clave que no puede delegar, como son la aprobación anual de las cuentas o la modificación de estatutos. La Asamblea adopta sus acuerdos por el principio mayoritario o de democracia interna y debe reunirse como mínimo una vez al año.

Además, cuentan con un órgano que gestiona los intereses de la asociación, de acuerdo a las disposiciones de la Asamblea General. Generalmente, se denomina Junta Directiva y su nombramiento corresponde a la Asamblea General.

Patronato – fundaciones

En las fundaciones, el órgano de gobierno se denomina Patronato y debe estar formado por un mínimo de 3 miembros y reunirse al menos dos veces al año.

Tiene encomendadas entre otras funciones la aprobación anual de cuentas, planes de actuación, modificaciones de los estatutos, etc.

Incentivos fiscales

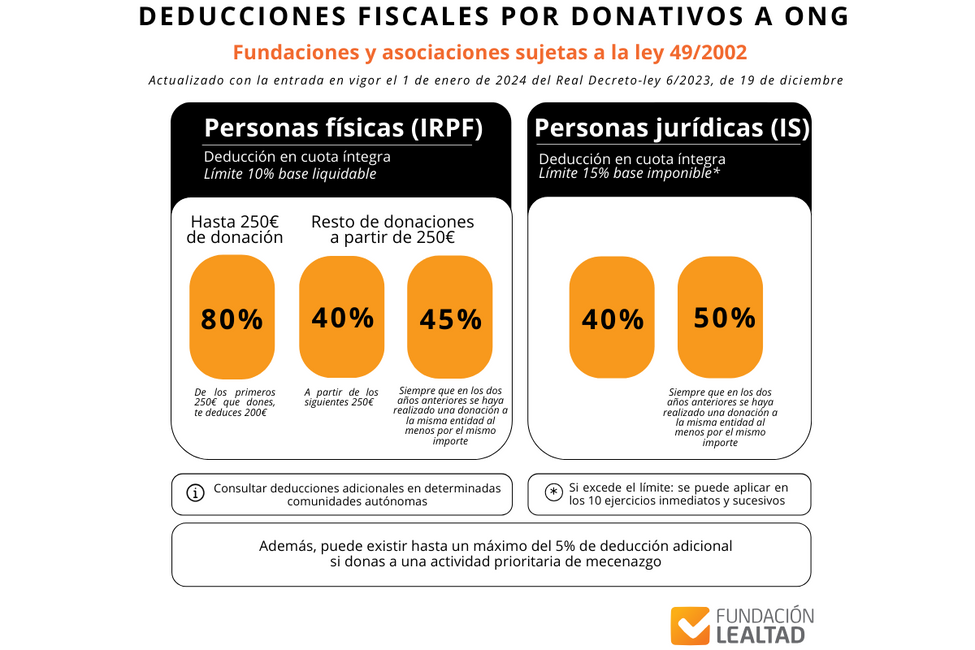

Las entidades no lucrativas pueden acogerse a varios incentivos fiscales al mecenazgo que prevén, por un lado, exenciones en impuestos y, por otro, deducciones por donativos para aquellos que colaboran económicamente con ellas.

Estos incentivos fiscales están regulados en la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

¿Todas las asociaciones y fundaciones pueden acogerse a estos incentivos fiscales? ¿Si hago una donación a una asociación o fundación tengo derecho a deducción? Pues la respuesta es NO. Solo las fundaciones y las asociaciones declaradas de utilidad pública pueden acogerse a estos incentivos fiscales.

En el caso de las fundaciones, en el mismo momento de su creación, la administración autoriza su constitución y registro tras verificar que persigue fines de interés general y su funcionamiento está alineado con la normativa de fundaciones. Por eso, todas las fundaciones pueden acogerse a los incentivos fiscales.

En el caso de las asociaciones, existe un trámite que se denomina declaración de utilidad pública que aplica a aquellas que persiguen fines de interés general y cumplen una serie de requisitos. Dichas asociaciones pueden solicitar a la administración la declaración de utilidad pública para acogerse a los incentivos fiscales.

¿Y las demás asociaciones no son ONG? Hay muchas asociaciones que son ONG porque persiguen fines de interés general, pero que no han solicitado la declaración de utilidad pública o no tienen previsto hacerlo. Es un trámite que requiere tiempo – al menos dos años completos de actividad – y supone unas obligaciones de funcionamiento y organización que no todas las asociaciones pueden o quieren acometer.

Las ventajas fiscales, conllevan unas obligaciones. Tanto las asociaciones declaradas de utilidad pública como las fundaciones están obligadas a presentar anualmente sus cuentas anuales y memorias ante los registros correspondientes. Si la administración considera que no se adecúan a los requisitos, puede revocar la utilidad pública de una asociación o solicitar la extinción de una fundación.

En resumen:

Las fundaciones y las asociaciones declaradas de utilidad pública son entidades sin ánimo de lucro que persiguen fines de interés general y pueden acogerse a los incentivos fiscales previstos. Si hago una donación a estas entidades, puedo deducirme una parte de la donación en mis impuestos (IRPF para personas físicas e Impuesto de Sociedades para personas jurídicas).

¿Y Fundación Lealtad a qué ONG acredita?

Pueden solicitar el sello Dona con Confianza las fundaciones y asociaciones que cumplan tres requisitos:

- Estar constituida en España como fundación o asociación declarada de utilidad pública

- Desarrollar actividades y proyectos de acción social, cooperación al desarrollo, ayuda humanitaria, investigación científica asociada a la salud y/o medioambiente

- Contar como mínimo con dos ejercicios económicos completos y auditoría externa de cuentas del último año

La siguiente infografía explica detalladamente en qué consiste el proceso de acreditación para la obtención de nuestro Sello. A la fase de preanálisis (que incluye la formación y el diagnóstico), se puede acceder sin tener las cuentas auditadas o la utilidad pública concedida.

Para encontrar fácilmente organizaciones con las que colaborar utiliza el Buscador de ONG. Puedes filtrar por el colectivo al que quieres apoyar (infancia, mayores, inmigrantes, refugiados…), por tipo de actividad (educación, empleo, salud, emergencias…), por zona geográfica, por tamaño, por nombre… Encontrarás una amplia selección de ONG con información detallada sobre cada una de ellas. Todas cuentan con el sello Dona con Confianza porque, tras pasar por el análisis de un evaluador independiente, han demostrado que son transparentes, que su gestión es eficaz y que llevan un adecuado control de los fondos. ¡Busca, selecciona y colabora!

NOTA: En este artículo nos hemos centrado en la normativa a nivel nacional y en los conceptos generales de asociación y fundación. Pueden existir ciertas peculiaridades en las normativas autonómicas y respecto a otras personalidades jurídicas que no hemos reflejado con el objetivo de ofrecer conceptos generales.