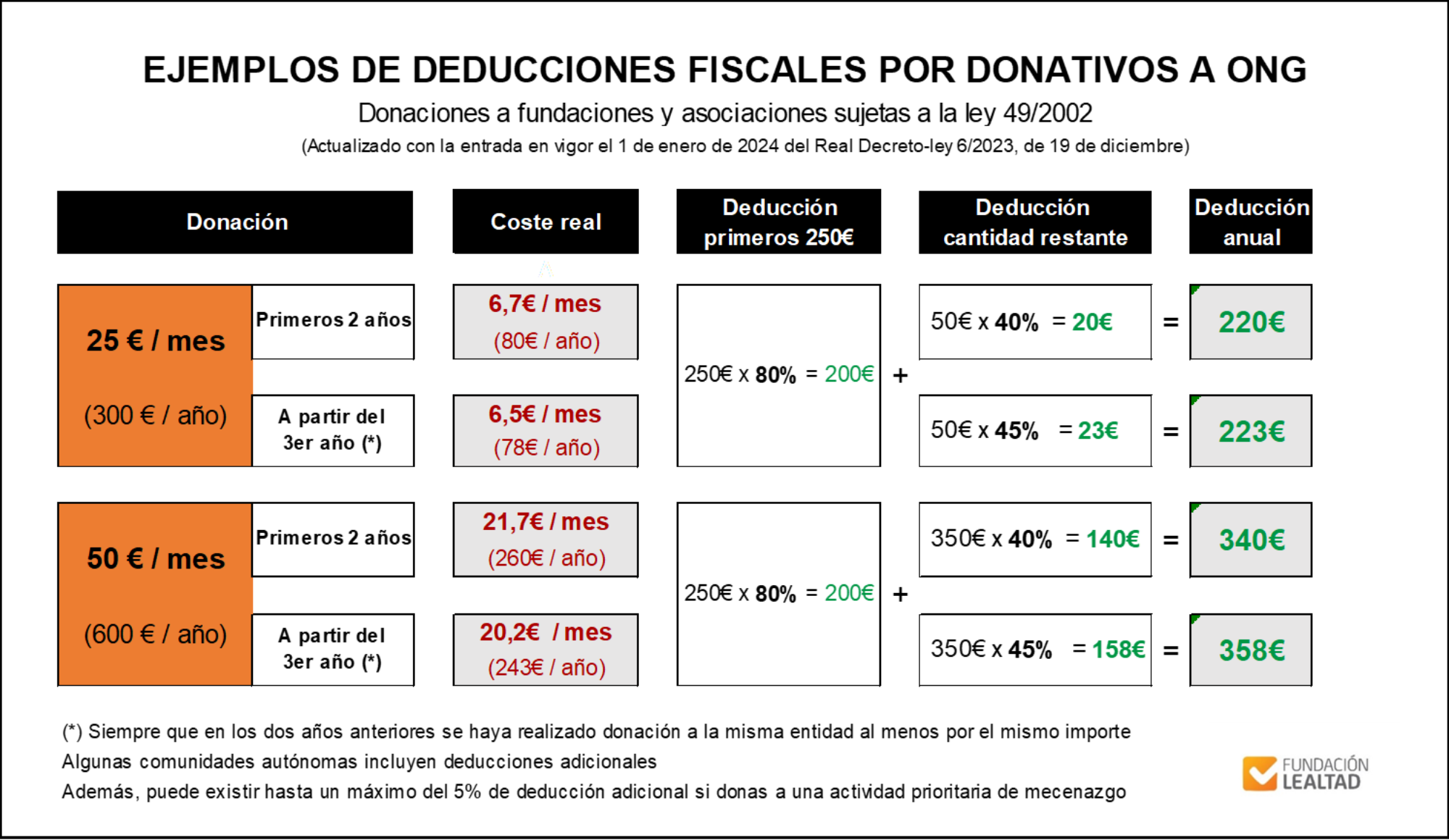

Te lo explicamos en detalle con un par de ejemplos. Si donas 300€ anuales (25€ / mes), en tu Declaración de la Renta te deducirás 220€ y a ti te habrá costado 80€ (6,7€ / mes). Además, si colaboras habitualmente con la misma ONG, a partir del tercer año el ahorro será aún mayor.

¿No crees que vale la pena colaborar con ONG?

Puedes descargar la imagen de ejemplos prácticos de deducciones fiscales por donativos a ONG en este enlace.

Cada año, cuando arranca la Campaña de la Renta, miramos con lupa nuestros gastos para ver si podemos ahorrar impuestos. En 2022, más de 15,9 millones de personas realizaron una aportación económica a una ONG, según el Perfil del donante 2022 elaborado por la Asociación Española de Fundraising. Una cifra que estamos seguros de que se incrementaría si todo el mundo conociera los beneficios tributarios que tienen las donaciones.

Deducciones fiscales por donativos a ONG

Si has donado a una ONG, además de haber contribuido a una causa solidaria, puedes deducirte parte del importe. Para ello, es indispensable que cuentes con el certificado de donaciones expedido por la entidad con la que hayas colaborado. Hoy en día, lo habitual es que la ONG te lo envíe por correo electrónico y que la información aparezca de manera automática volcada en tu borrador. Si aún no lo tienes, estás a tiempo de solicitarlo.

¿Cuánto puedes desgravarte?

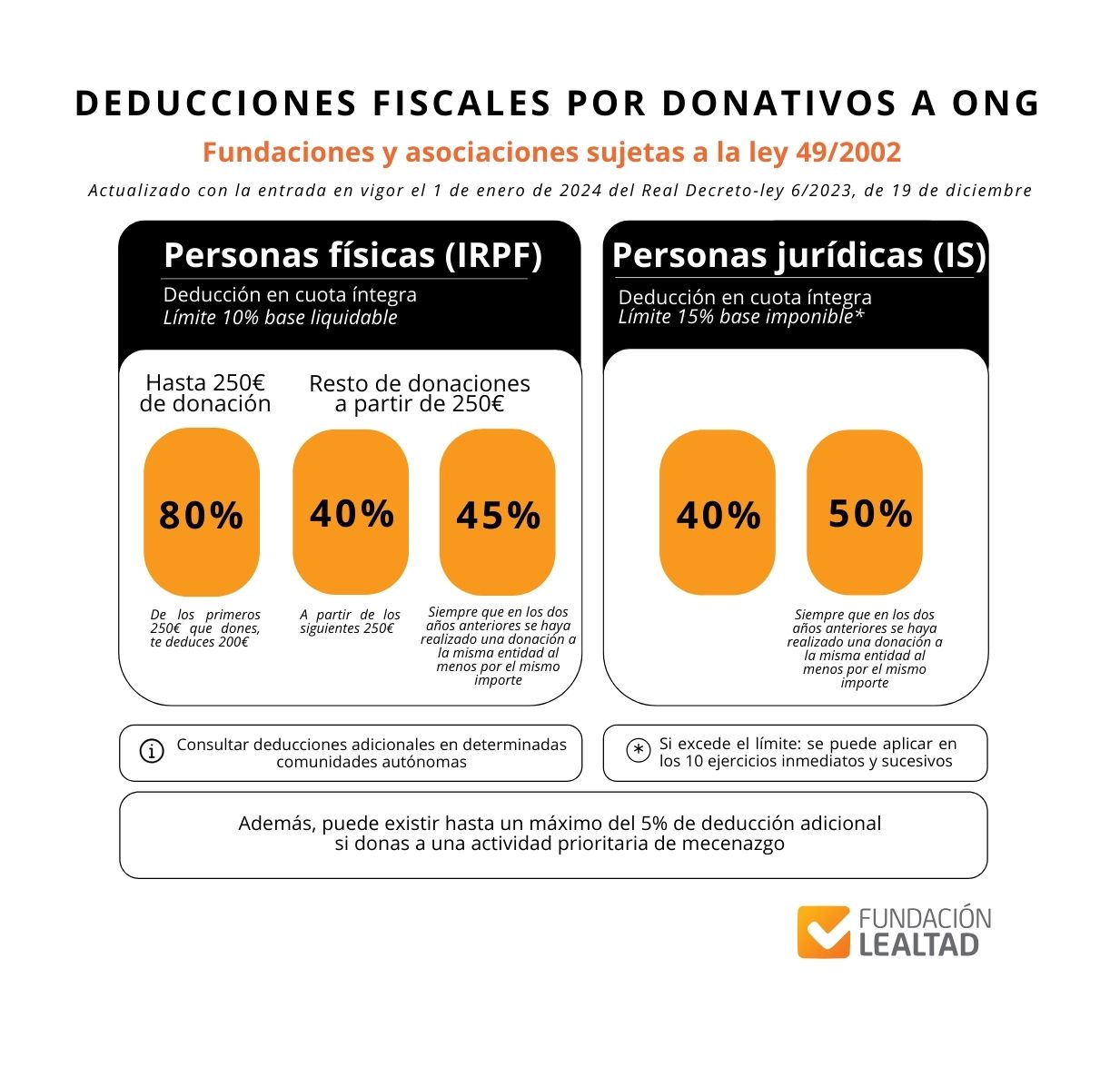

La desgravación se realizará sobre el Impuesto sobre la Renta de las Personas Físicas o IRPF. Para donaciones a fundaciones o asociaciones declaradas de utilidad pública, el porcentaje de deducción varía del 40% al 80%. Funciona de la siguiente forma:

- De los primeros 250€ que dones, podrás desgravarte un 80%, es decir, 200€. Esto implica que donar 250€ solo te costará 50€.

- De 250€ en adelante, podrás desgravarte un 40%.

- Si llevas colaborando tres años con una misma ONG, la desgravación asciende al 45%. Siempre y cuando las aportaciones sean iguales o superiores en cada ejercicio a las del ejercicio anterior.

- La base de la deducción de estos donativos no podrá exceder el 10% de la base liquidable.

Ten en cuenta que en la declaración de IRPF correspondiente a 2023 que se presentará a partir de abril de 2024 se aplicarán los porcentajes de deducción anteriores a la entrada en vigor del Real Decreto-ley 6/2023, de 19 de diciembre. El 80% de deducción aplicará a los primeros 150€ donados, y la cantidad restante tendrá una deducción del 35% o del 40% si se ha donado al menos el mismo importe a la misma ONG en los dos ejercicios anteriores.

El calendario fiscal coincide con el año natural. Las deducciones por donativos aplican a las aportaciones realizadas durante cada año, de enero a diciembre que aparecen reflejadas al año siguiente en tu declaración del IRPF. Generalmente pensamos en estas deducciones en el momento de presentar la declaración de IRPF pero en realidad deberíamos hacerlo a finales de cada año. Te lo contamos con más detalle para que puedas maximizar las deducciones aplicables.

Puedes descargar la infografía de las deducciones fiscales por donativos a ONG aquí.

Es importante que sepas que el importe de tu deducción puede variar en función de varios factores:

- El régimen fiscal al que esté sujeta la organización.

- El régimen fiscal al que esté sujeta la comunidad autónoma, que puede contar con deducciones adicionales. En Madrid, te puedes desgravar un 15% adicional si has donado a una fundación inscrita en esa comunidad que persiga fines culturales, asistenciales, educativos o sanitarios. Otro ejemplo es Aragón, donde se aplica un 20% de deducción adicional por donaciones con finalidad ecológica y de investigación y desarrollo científico y técnico. Puedes consultar más información en este documento elaborado por la Asociación Española de Fundaciones.

- Las Comunidades Forales (País Vasco y Navarra) están sujetas a un régimen especial. Consulta sus particularidades fiscales.

- Si la actividad en la que has colaborado ha sido clasificada como actividad prioritaria de mecenazgo por la Ley 49/2002, puedes tener derecho a un mayor porcentaje de deducción.

Ahora que ya sabes cómo funcionan las deducciones fiscales en los donativos a ONG te animamos a que se lo cuentes a otros, los buenos consejos siempre se agradecen. Comparte este artículo con los botones que encontrarás al final.

Requisitos que debe cumplir la ONG

Estas deducciones sólo aplican a las donaciones realizadas a organizaciones acogidas a la Ley 49/2002 de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

Para ello, deben cumplir una serie de condiciones: ser entidades sin ánimo de lucro y perseguir fines de interés general. Es el caso de las fundaciones y las asociaciones declaradas de utilidad pública.

Si quieres colaborar pero no sabes por dónde empezar, puedes identificar ONG Acreditadas a través de nuestro Buscador de ONG. Todas ellas están acogidas a la Ley 49/2002. Puedes seleccionarlas por tipo de beneficiario, ámbito de actuación, zona geográfica … y obtener información detallada sobre cada una de ellas. Además el siguiente artículo explica las características de las organizaciones no lucrativas ONG, asociaciones y fundaciones: Guía fácil para entender quién es quién.

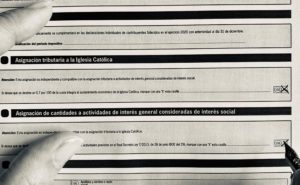

X Solidaria, un paso más para apoyar causas sociales

A la hora de hacer la Declaración de la Renta, también tienes la oportunidad de colaborar con ONG marcando la X Solidaria. Si señalas la casilla 106, destinarás un 0,7% del IRPF a proyectos de ONG. En ningún caso, el importe a pagar o devolver en tu declaración se verá alterado.

Decide a qué se dedican tus impuestos:

- Casilla de Actividades de interés social (106). Destinarás un 0,7% del IRPF a programas de ONG de Acción Social, Cooperación al Desarrollo y Medio Ambiente.

- Casilla de la Iglesia (105). Destinarás un 0,7% de la cuota íntegra al sostenimiento de la Iglesia Católica.

- Si marcas ambas casillas, 106 y 105, las dos asignaciones se sumarán (0,7% + 0,7% = 1,4%).

- Si decides no marcar ninguna de las casillas, tu cuota se cargará a los Presupuestos Generales del Estado.

A continuación, puedes ver el vídeo de la campaña X Solidaria, coordinada por la Plataforma de ONG de Acción Social:

Recuerda que la Declaración de la Renta puede realizarse por Internet, de manera telefónica o presencialmente. Consulta las fechas clave para cada modalidad en este enlace.

Ahora que ya sabes que la solidaridad desgrava, tienes un motivo más para colaborar con ONG. Para que tu aportación sea eficaz, consulta los 10 consejos para donar a una ONG.